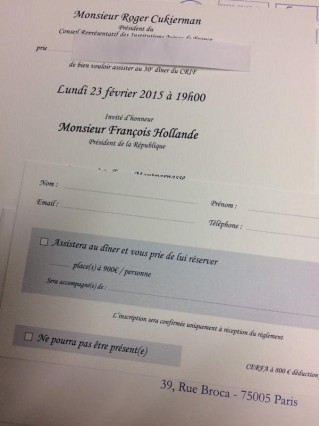

DÎNER CRIF : PRÉCISIONS SUR LA DÉDUCTION FISCALE

{kind=link}

Dans quelle proportion le dîner du CRIF est-il déductible des impôts ? Dans son billet de mardi consacré à Roger Cukierman, président du conseil représentatif des institutions juives de France, Daniel Schneidermann revenait sur ce « dîner de gala aux frais du contribuable » puisque, selon le matinaute, « le carton d’invitation, mentionnant le prix de 900 euros par couvert, [ouvre] droit à une déduction fiscale de 800 euros ». Ce qui, ajoutait-il, « fait les délices d’une partie de l’islamosphère » et notamment Le journal du musulman qui évoque le buzz généré par la photo du carton d’invitation.

En effet, depuis mardi, cette photo circule sur les réseaux sociaux ou sur les sites pas forcément amis du CRIF. Pour ce dernier, « il semblerait, selon l’annotation en bas à droite de la photo ci-dessous, qu’il soit possible de s’en faire rembourser, tout du moins déduire, 800 par l’État ». Une annotation qui précise « Cerfa à 800 € déduction ». Cette hypothèse est également formulée dans notre forum par l’un denos abonnés qui fait le calcul suivant : « À 700 invités, cela fait 560 000 euros versé par les contribuables à cette association ». Autrement dit, sur un dîner à 900 euros, 800 euros sont payés par le contribuable.

Quasi 90% du prix de la soirée seraient donc remboursés par l’Etat ? Comment est-ce possible ?

Yonathan Arfi ancien président de l’ UEJF ,organisation propalestinienne

Joint par @si, Yonathan Arfi, vice-président du CRIF, précise : « non l’Etat ne rembourse pas 800 euros. La mention indique seulement que sur les 900 euros dépensés pour participer au dîner, seuls 800 euros sont considérés comme un don, les 100 euros restants sont le prix du repas uniquement. Et seuls les 800 euros ouvrent droit à une déduction fiscale, et non un remboursement ». Le vice-président tient également à préciser que de nombreuses personnalités sont invitées et donc ne dépensent pas un sou pour la soirée – sans vouloir livrer de proportion entre les entrées payantes et gratuites. Il ajoute que si une personne souhaite dîner sans avoir les moyens de faire un don, il en a la possibilité. Mais ce n’est pas – dit-il – dans la logique de la soirée qui est de marquer son soutien au CRIF. Enfin, il reconnaît que la formule présente sur le carton n’est pas très explicite.

Conclusion : en participant à la soirée, les généreux donateurs non invités paient 100 euros leur repas et ajoutent 800 euros de don pour lesquels ils peuvent en effet obtenir un Cerfa, le CRIF étant une association loi 1901 déclarée d’intérêt général. Sur ces 800 euros, 66% sont déductibles des impôts, comme n’importe quel don à une association disposant de cette faveur fiscale. Ainsi, pour un don de 800 euros, les participants peuvent potentiellement déduire de leurs impôts 528 euros… à condition que cette somme reste dans la limite de 20% de leur revenu imposable.

lire l’article de ARRETSURIMAGES en cliquant sur le lien ci-après

happywheels